軟包VS方形

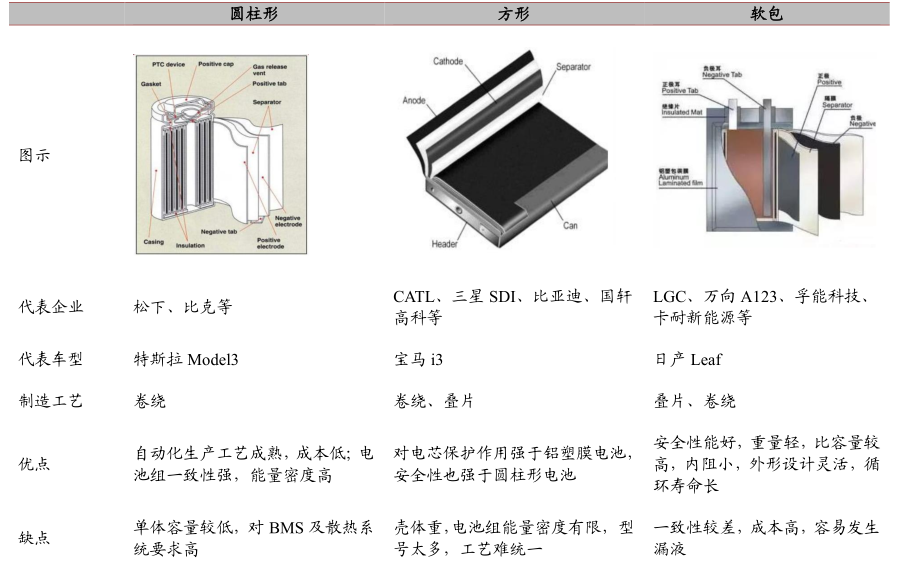

鋰電池按封裝形式分類,主要分為圓柱電池、方形電池、軟包電池三種。

國內(nèi)外電池企業(yè)對圓柱、方形、軟包三種封裝形式布局有所差異;日本松下以圓柱路線為主;韓國LG新能源和SK On以軟包路線為主,SKI以方形為主;中國企業(yè)如寧德時(shí)代和比亞迪等,則以方形路線為主。

相比較而言,軟包電池比方形電池的安全性更弱,前者更容易因?yàn)榕蛎洰a(chǎn)生內(nèi)應(yīng)力、膨脹力,導(dǎo)致電池內(nèi)部的結(jié)構(gòu)都會發(fā)生改變。而方形電池采用繞卷或疊片工藝,能量密度較高,電池循環(huán)壽命長,外殼為鋼殼或鋁殼。

同時(shí),億緯鋰能董事長前不久才剛剛透露:“軟包電池的系統(tǒng)成本就比其他電池系統(tǒng)要貴出兩三千塊錢。”綜合而言,車企更青睞方形電池也在情理之中,這也意味著方形電池很可能將在全球范圍內(nèi)成為主要技術(shù)路線。

對全球電池企業(yè)的影響

中國電池企業(yè)

隨著工藝的提升,國內(nèi)目前開始以鋁殼為主。方形鋰電池在電動汽車領(lǐng)域占據(jù)主流,寶馬i3采用的便是三星SDI的方形電芯。據(jù)了解,自新能源汽車投產(chǎn)開始,寧德時(shí)代的電池就穩(wěn)居高位,比亞迪則緊跟其后,但這兩者專注的方向又有所不同,前者以方形三元電池為主,后者以方形磷酸鐵鋰電池為主。

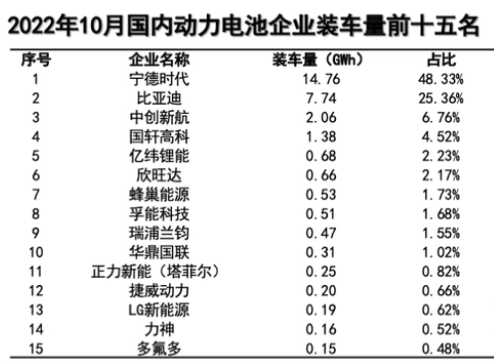

寧德時(shí)代之所以有這么好的市場表現(xiàn),一方面是因?yàn)樵趧恿﹄姵厥袌龅脑缙诓季郑寣幍聲r(shí)代僅花了10年時(shí)間就到達(dá)了國內(nèi)領(lǐng)先水平。

比亞迪能在動力電池領(lǐng)域取得這樣的成就,主要是因?yàn)楸葋喌?ldquo;自產(chǎn)自銷”的策略。大部分的動力電池都供應(yīng)給自家車型,再加上旗下新能源車型熱銷,所以在動力電池市場,比亞迪才能有這么高的占比。此外,依次是中創(chuàng)新航、國軒高科、LG 新能源等企業(yè)。

韓國電池企業(yè)

目前,韓國僅有三星SDI一家廠商具有方形電池的生產(chǎn)技術(shù),目前單體能量密度約為220-250Wh/kg。其2021年的產(chǎn)能擴(kuò)張開始變得更為積極,加大投資擴(kuò)建中國西安、馬來西亞和匈牙利的電池產(chǎn)能,并計(jì)劃建設(shè)第三座標(biāo)準(zhǔn)方形電芯電池廠。

SK On(SKI的電池子公司)專注于軟包電池生產(chǎn),但據(jù)韓媒報(bào)道和業(yè)內(nèi)人士透露,其已完成方形電池設(shè)備及產(chǎn)線調(diào)研,公司已建立試產(chǎn)線,投入大規(guī)模量產(chǎn)只是時(shí)間問題。

LG新能源目前仍以軟包路線為主,但不排除開拓方形路線,畢竟其去年已經(jīng)開始布局磷酸鐵鋰電池。

日本電池企業(yè)

松下以圓柱路線為主,此前一直單供特斯拉,開發(fā)客戶意愿保守。自2020年以來,特斯拉相繼引入LG新能源和寧德時(shí)代,松下在特斯拉的份額逐漸被蠶食,當(dāng)特斯拉的份額降低之后,卻沒有其他客戶補(bǔ)充丟失的市場份額。松下隨之與豐田合作建廠并生產(chǎn)方形電池,不過雙方合資的工廠,目前沒有更多公開的消息。

就此而言,不難看出給業(yè)內(nèi)外透露了一個重要指引:全球車企未來將更偏向方形電池。全球動力電池企業(yè)基本都在構(gòu)建多元化的技術(shù)路線來適配需求,不論是封裝形式、材料路線,還是最終的產(chǎn)品形態(tài)。訂單增長的背后,鋰電企業(yè)也面臨著如何實(shí)現(xiàn)訂單高質(zhì)高效完成交付、產(chǎn)能規(guī)模如何與安全如何保障的問題。

東莞市禾聚精密電子科技有限公司是一家專業(yè)生產(chǎn)新能源汽車方形電池防爆片的企業(yè),是國內(nèi)最早研發(fā)及生產(chǎn)防爆片的企業(yè)之一,型號多、規(guī)格全,爆破值保持絕對的穩(wěn)定,安全可靠、單體爆破值極差在0.03MPa以內(nèi),CPK值可到4.0以上。已通過ISO9001、ISO14001、IATF16949三大認(rèn)證體系認(rèn)證。為欣旺達(dá)、國軒高科、塔菲爾、寧德時(shí)代等國內(nèi)前十大知名終端客戶持續(xù)提供了優(yōu)質(zhì)服務(wù),日產(chǎn)出達(dá)百萬級,滿足您的產(chǎn)能需求。

沖壓件樣品加工 金屬連接片打樣")

彈片加工 五金彈片加工廠家 精密沖壓件")